Implementación de sistemas de desempeño en administraciones tributarias con ITAS

Los Sistemas Integrados de Administración Tributaria (ITAS, por sus siglas en Inglés) constituyen la base de las agencias tributarias modernas, permitiendo procesos optimizados como el registro, la evaluación, el procesamiento de declaraciones, los pagos, las auditorías y la recaudación. Estos sistemas facilitan la medición del desempeño al proporcionar datos en tiempo real en todos los módulos principales, lo que permite a las administraciones tributarias realizar un seguimiento de los indicadores clave en toda la organización. Un sistema de desempeño sólido aprovecha los datos de los ITAS para definir rangos medibles, asignar puntos y agregar puntuaciones a lo largo de la jerarquía para realizar evaluaciones justas.12

Fundamentos de los ITAS

Los ITAS integran los procesos tributarios centrales en una plataforma unificada, que incluye el registro de contribuyentes, la contabilidad, los reembolsos, la verificación, las apelaciones y la recaudación forzosa. Esta integración promueve la planificación integral, una mejor experiencia para el contribuyente y datos confiables para la supervisión, lo que en última instancia impulsa el cumplimiento y los ingresos. Los componentes existentes de ITAS, como los de informes, análisis, gestión de casos y herramientas de riesgo, ya capturan métricas operativas, lo que minimiza la necesidad de desarrollar nuevas funcionalidades.1

En la práctica, los módulos de ITAS generan datos sobre el cumplimiento de las declaraciones, la puntualidad de los pagos, los resultados de las auditorías y la velocidad de procesamiento de las devoluciones. Las administraciones tributarias pueden utilizarlos sin grandes personalizaciones, ya que productos comerciales como SIGTAS o TRIPS incluyen informes de rendimiento integrados. Esto aprovecha la información existente mediante consultas a bases de datos para obtener indicadores clave de rendimiento (KPI) estandarizados, como la precisión del registro, las declaraciones procesadas o las tasas de recuperación de deudas.21

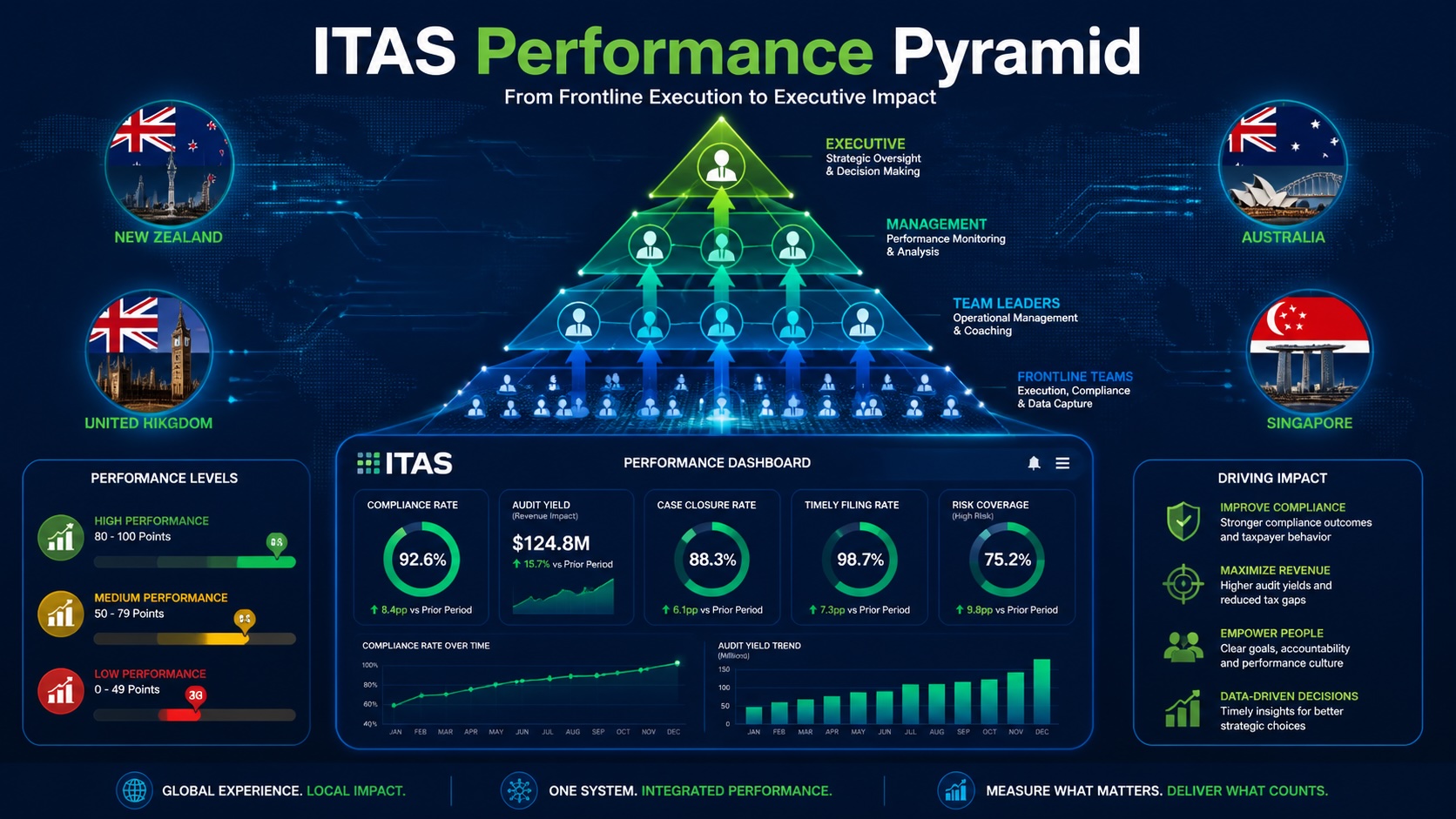

Diseño de un sistema de puntuación de rendimiento basado en rangos

Un sistema basado en puntos estandariza las evaluaciones al definir rangos de rendimiento para los KPI y asignar puntuaciones que se acumulan jerárquicamente. Por ejemplo, se pueden categorizar las métricas en rangos como bajo (0-30 puntos), medio (31-70) y alto (71-100), según los objetivos derivados de los datos históricos de ITAS. Esto permite a los jefes de equipo sumar las puntuaciones individuales para obtener totales departamentales, y a los directores agregarlas aún más, garantizando así la objetividad en todas las estructuras.342

Entre los pasos clave se incluyen la selección de indicadores clave de rendimiento (KPI) proporcionados por ITAS: tasas de cumplimiento voluntario, resultados de auditoría, tiempos de respuesta del servicio al contribuyente y eficiencia de la recaudación. Se asignan puntos proporcionalmente; por ejemplo, una tasa de cumplimiento de presentación de declaraciones del 90-100 % obtiene la puntuación completa, reduciéndose linealmente. La agregación utiliza promedios ponderados, donde el personal de primera línea (50 % de ponderación) contribuye a las puntuaciones de nivel medio (30 %) y ejecutivo (20 %), lo que promueve la alineación.4562

Establecimiento de rangos equilibrados

Los rangos deben evitar los extremos: ni demasiado ambiciosos, lo que podría provocar un fracaso generalizado, ni demasiado indulgentes, lo que podría inflar los resultados de los mejores. Base los umbrales en los datos de ITAS de años anteriores, con el objetivo de que entre el 20 % y el 30 % se encuentren en los rangos superiores, entre el 40 % y el 50 % en el rango medio y entre el 20 % y el 30 % en el rango bajo, para reflejar distribuciones realistas. Analice las variaciones históricas; si el cierre promedio de auditorías es de 60 días, establezca los rangos en <45 (alto), 45-75 (medio) y >75 (bajo).572

Las pruebas piloto permiten refinar los valores: ejecute simulaciones con registros de ITAS de 12 a 24 meses para asegurar que el 25 % alcance puntuaciones altas sin manipulación. Ajuste anualmente utilizando métodos estadísticos como los cuartiles a partir de datos de toda la agencia, para evitar la desmotivación o la complacencia. Esta calibración basada en datos, común en las adaptaciones del Cuadro de Mando Integral del sector público, mantiene la credibilidad.894

Mecanismos de integración de ITAS

Integre la puntuación en ITAS mediante paneles que extraen datos de módulos como la gestión del flujo de trabajo (auditorías/recaudaciones) y la contabilidad de contribuyentes (cumplimiento). Automatice el cálculo de puntos con motores de reglas, lo que activa actualizaciones en tiempo real para los gerentes. La consolidación jerárquica utiliza árboles organizativos en los módulos de gestión de usuarios, sumando las puntuaciones de abajo hacia arriba trimestralmente.1

La personalización se basa en servicios existentes: análisis de riesgos para riesgos de cumplimiento e informes de tendencias. La seguridad mediante acceso basado en roles garantiza que solo los agregados sean visibles para los niveles superiores, preservando la privacidad. Las revisiones anuales vinculan las puntuaciones con los incentivos, utilizando los registros de auditoría de ITAS para su verificación.31

Marco de Ingresos Internos de Nueva Zelanda

El Departamento de Impuestos Internos de Nueva Zelanda (IRD) emplea un Marco de Medición del Desempeño que realiza un seguimiento de la prestación de servicios en función de los objetivos gubernamentales mediante sistemas informáticos. Supervisa indicadores como el cumplimiento tributario y la satisfacción del contribuyente, utilizando rangos vinculados a las asignaciones presupuestarias (p. ej., el 85 % de las solicitudes se finalizaron en 28 días). Las puntuaciones se agregan desde el procesamiento inicial hasta la supervisión ejecutiva, y los datos históricos calibran rangos realistas.61011

La transformación empresarial del IRD integra sistemas similares a ITAS para obtener métricas en tiempo real sobre el cumplimiento voluntario y la gestión de la deuda. Esto ha dado como resultado un alto rendimiento sostenido, con marcos que evolucionan para equilibrar la ambición y la viabilidad.12136

Enfoque de cumplimiento de HMRC en el Reino Unido

HM Revenue & Customs (HMRC) utiliza indicadores clave como la brecha fiscal (5,3 % en 2023-24) y el cumplimiento tributario (15.000 millones de libras esterlinas en lo que va del año). Los KPI se desglosan en rendimientos de efectivo, pérdidas de ingresos evitadas y procesamientos por fraude (91 % de éxito judicial), con rangos trimestrales frente a objetivos anuales. Los sistemas informáticos permiten un seguimiento detallado, consolidando los datos para subsanar las deficiencias de forma sistemática.7

Los rangos se calibran mediante tendencias multianuales, lo que garantiza un rendimiento superior de entre el 20 % y el 30 % al tiempo que se aborda el fraude (127 procesamientos). Esta agregación basada en puntos impulsa la rendición de cuentas de la organización.7

Métricas del regulador de la ATO de Australia

La Oficina de Impuestos de Australia (ATO) se alinea con los KPI del Marco de Rendimiento del Regulador, midiendo la eficiencia mediante los compromisos de servicio (85 % en 28 días). Las métricas abarcan la participación de las partes interesadas, la puntualidad y el enfoque en el riesgo, utilizando datos de ITAS como evidencia. Los rangos evitan obstáculos indebidos, con explicaciones narrativas de las variaciones.11

La agregación de las métricas de actividad garantiza puntuaciones equilibradas, refinadas mediante consultas. Esto fomenta buenas prácticas regulatorias sin extralimitarse.11

Adaptaciones del IRAS de Singapur

La Autoridad Tributaria de Singapur (IRAS) incorpora ciclos de desempeño con escalas de calificación (p. ej., de 1 a 5 niveles) que cumplen con la legislación laboral. Los indicadores clave de rendimiento (KPI) incluyen análogos de cumplimiento de cuotas, con criterios objetivos para evaluaciones remotas. La integración de TI automatiza la puntuación a partir de los datos de presentación y pago.14

Los rangos priorizan la equidad, con procesos de apelación que logran un alto cumplimiento voluntario.14

Desafíos y lecciones de la Agencia Tributaria de Canadá (CRA)

La Agencia Tributaria de Canadá (CRA) enfrentó problemas en la evaluación del desempeño, con una aplicación inconsistente de las normas y métricas deficientes para las exenciones y auditorías. Los informes de los auditores destacaron la necesidad de rangos mejor vinculados al ITAS para garantizar la equidad, especialmente para los grandes contribuyentes. Las reformas enfatizan la presentación de informes precisos mediante bandas estandarizadas.15

Experiencias europeas: Alemania y Francia

La Administración Financiera de Alemania (Finanzverwaltung) realiza un seguimiento de los costos administrativos en relación con los ingresos, y las encuestas muestran ratios superiores al 20%, lo que impulsa la definición de rangos de eficiencia. La Dirección General de Impuestos sobre la Renta (DGFiP) de Francia utiliza indicadores de cumplimiento y servicio, integrados en sus sistemas informáticos. Ambas entidades se calibran mediante datos históricos para establecer jerarquías realistas.1648

Perspectivas asiáticas y africanas

El Departamento de Impuestos sobre la Renta de la India utiliza el Sistema Generalizado de Transparencia de Impuestos (GSTN) para métricas como el procesamiento de declaraciones, con sistemas de puntos. El marco de la SARS de Sudáfrica hace hincapié en los resultados del cumplimiento, calibrados en función de las brechas.58

Lecciones y mejores prácticas globales

A nivel mundial, las nueve áreas de resultados de desempeño de TADAT (por ejemplo, gestión de riesgos, cumplimiento voluntario) se califican de A a D, lo que sirve de base para el diseño de rangos. Las adaptaciones del Cuadro de Mando Integral vinculan los indicadores de la OCDE con las puntuaciones. El FMI señala que las administraciones con alto rendimiento cierran las brechas mediante las métricas de ITAS.425

Factores de éxito: calibración basada en datos, automatización de ITAS, agregación jerárquica. Desafíos como el de Canadá ponen de manifiesto la necesidad de rangos justos. La adopción de estas prácticas genera mejoras sostenibles.9815

Escrito con el apoyo de perplexity.ai.

-

Understanding an Integrated Tax Administration IT System (ITAS) ↩︎ ↩︎ ↩︎ ↩︎ ↩︎

-

TADAT: Assessing the Performance of Tax Administrations - Blyce ↩︎ ↩︎ ↩︎ ↩︎ ↩︎ ↩︎

-

Defining success: what KPIs are driving the Tax function today? - PwC ↩︎ ↩︎

-

Closing the Gap: How Tax Administration Performance Shapes Compliance ↩︎ ↩︎ ↩︎ ↩︎

-

Our performance (2024) - Inland Revenue (New Zealand) ↩︎ ↩︎ ↩︎

-

HMRC performance data 2025 to 2026: October - GOV.UK ↩︎ ↩︎ ↩︎

-

Core Information Technology Systems in Tax Administrations ↩︎ ↩︎

-

Australian Taxation Office - Regulator Performance Framework Metrics ↩︎ ↩︎ ↩︎

-

The power of data in digital transformation: Inland Revenue New Zealand shares its experience ↩︎

-

Germany’s Tax Revenue and its Total Administrative Cost - HAL ↩︎