Selección de Casos en una Administración Tributaria: Manejando el Riesgo

Una de las ventajas asociadas a recolectar una gran cantidad de información estriba en que puede ser utilizada para determinar patrones de comportamiento. Una de las formas más comunes de utilización es a través de una Matriz de Riesgo, la cual tomando información de registro, declaraciones y terceros, entre otros, determina el riesgo de incumplimiento a través de un cálculo polinómico. Este riesgo puede ser definido como:

$$ Matriz = (Riesgo; Cantidad)$$

Donde:

- \( Riesgo = \sum\limits*{i=1}^n{a_i p_i} \)

- \( Cantidad = \max\limits*{i=1}^n{(v_1)} \)

- \( p_i \) es el peso del término

- \( a_i \) es el riesgo asociado a un caso particular

- \( v_i \) es el valor monetario en dinero para cada caso de riesgo

- \( n \) es el número de casos

- \( i \) es el contador de casos

Siempre que se cumplan las siguientes condiciones:

- \( \sum\limits_{i=1}^n p_i = 1 \)

- \(0 \leq p_1 \leq 1 \)

En este contexto es necesario determinar los tipos de datos que pueden formar parte del polinomio dado que deberían ser parte de un ITAS:

- datos de registro, que son aquellos que normalmente constituyen riesgos sistémicos, dado que no implican un comportamiento específico por parte del contribuyente. Estos datos pueden ser diferenciados en:

- datos de catálogo, en otras palabras, aquellos en los cuales existen un número finito de elementos posibles, a los cuales se les asigna un valor fijo. Un ejemplo en este sentido es el tipo de contribuyente, que en su denominación más básica incluye sólo Individuales y Corporativos.

- datos de segmentación, o aquellos que están segmentados en rangos o bandas que tienen valores predefinidos y se les asigna un valor basado en ellos.

- datos de declaraciones juradas, los cuales son tal vez los más utilizados.

- datos de terceros, dados por la diferencia entre el valor declarado por el contribuyente y el valor informado por el tercero.

- datos de comportamiento, referidos a las acciones del contribuyente en la administración tributaria. Normalmente estas incluyen:

- cantidad de casos en gestión de cobranza

- cantidad de casos de fiscalización que resultaron en un incremento en el monto a pagar

- cantidad de casos en que el contribuyente declaró pasada la fecha de vencimiento de la obligación.

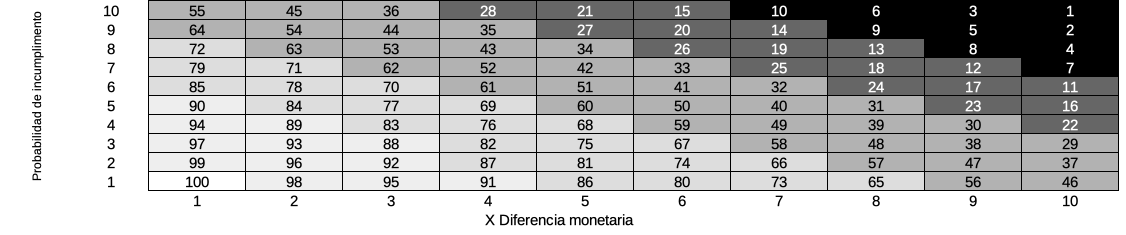

Es posible asignar entonces a cada contribuyente un valor de riesgo compuesto por dos elementos: la probabilidad de que dicho contribuyente se encuentre en una situación de morosidad y el valor de la misma, calculado como la diferencia monetaria que pudiera surgir si el incumplimiento se materializara. De esta forma, podemos representar el riesgo en el plano cartesiano, donde Y representa la probabilidad de incumplimento y X la diferencia monetaria. Entonces, la matriz de riesgo es la relación binaria (X e Y) de los valores de riesgo de cada uno de los contribuyentes para un período determinado, con el mayor riesgo representando mayor probabilidad y mayor diferencia monetaria. Si se asignan a tramos fijos, puede obtenerse algo como la figura a continuación, donde los tramos más oscuros son los más riesgosos.

Representación de una Matriz de Riesgo en el plano cartesiano

Ahora, es interesante notar que mucho del trabajo de selección estriba en definir los parámetros de operación del algoritmo, que al ser generales limitan en gran medida arbitrariedades y formentan la tranparencia, pero a costa de contar con suficiente información acerca del contribuyente como para tomar las mejores decisiones posibles y de un estudio pormenorizado que permita el acoplamiento con el plan de auditoría propuesto. Dicho de otra forma, de nada sirve por ejemplo tener un polinomio del tipo \( Riesgo = Entidad Financiera * 0.5 + Sin Incumplimentos Pasados * 0.5 \) si la cantidad de contribuyentes es minúscula y han sido auditadas recientemente. Tampoco sirve un polinomio del tipo \( Riesgo = Abogados * 0.5 + Contadores * 0.5 \) si el registro no cuenta con información externa, por ejemplo de las asociaciones profesionales respectivas para validar la actividad económica.

Un tema recurrente en la implementación de una Matriz de Riesgo consiste la desconfianza que genera al principio una selección de casos pobre (o en otras palabras, no muy interesante) basada en errores en la información. En estos casos - y hasta no terminar el saneamiento de la información - lo cierto que tal vez puedan seleccionarse casos poco interesantes desde el punto de la fiscalización, pero a medida que los mismos sean completados, el porcentaje de casos interesantes crecerá a medida que la calidad de la información y la experiencia organizaciónal alcancen el nivel adecuado, por lo que sin duda todos los casos son - de alguna forma - interesantes o útiles para la función de fiscalización.

Como se ve, el éxito de la Matriz de Riesgo depende en gran medida de la información obrante en el ITAS, la calidad de esos datos, las fuentes externas de información y un conocimiento profundo de la base de contribuyentes. Del otro lado, una vez superados estos obstáculos puede asumirse que la definición del polinimio de riesgo se realiza junto con la planificación de fiscalización y luego al final del período se controlan los resultados.